En quoi consiste cette obligation?

Il s’agit d’une nouvelle exigence réglementaire canadienne qui concerne l’information à présenter sur les relevés annuels des clients. Elle est entrée en vigueur le 1er janvier 2026.

Elle s’applique notamment aux fonds distincts, aux fonds communs de placement et aux fonds négociés en bourse (FNB).

Cette nouvelle exigence découle d’une directive conjointe émise par le Conseil canadien des responsables de la réglementation d’assurance et par les Autorités canadiennes en valeurs mobilières.

Il est important de noter qu’il n’y a aucuns nouveaux frais.

Les frais restent les mêmes (et vous avez toujours eu accès à cette information). La différence, c’est qu’ils apparaitront maintenant sur le relevé de fin d’année et qu’ils seront présentés séparément et d’une manière facile à comprendre.

Le but de cette nouvelle obligation

La nouvelle exigence a plusieurs objectifs, entre autres :

Information essentielle

Accroître votre protection en assurant que l’information essentielle vous est communiquée, afin que vous compreniez bien vos investissements.

Vos droits et garanties

Vous faire connaître vos droits liés aux garanties incluses dans votre contrat de fonds distincts et les effets que vos décisions peuvent avoir sur ces garanties.

Transparence des coûts

Vous offrir une transparence accrue sur l’ensemble des coûts liés à vos placements pour que vous puissiez :

- mieux comprendre les frais que vous payez;

- évaluer l’impact de ces frais sur le rendement net de votre portefeuille de placements;

- par conséquent, prendre des décisions éclairées au sujet de vos finances.

Ce qu’il faut savoir sur le relevé de fin d’année

Les frais du fonds

Le relevé annuel que vous recevrez inclura une information claire et détaillée sur les frais continus intégrés à la gestion et aux opérations du fonds distinct (exprimé en pourcentage et en dollars). Il inclura obligatoirement :

- Le ratio des frais du fonds (RFF) pour chaque fonds détenu;

- Les frais du fonds pour les fonds que vous détenez, exprimés en dollars.

Le coût total de vos placements

Il y a aussi une nouvelle section qui détaille le coût total pour l’année propre à vos contrats de fonds distincts.

Le rendement et les garanties

De nouvelles indications au sujet du rendement et des garanties au contrat seront aussi présentées.

Bien comprendre les différents frais reliés aux fonds distincts

La structure de frais d’un fonds distinct est similaire à celle d’un fonds de placement (mutuel), excepté la partie des protections et garanties, qui représente les avantages uniques dont bénéficient les détenteurs de fonds distincts.

À quoi servent ces frais?

Les frais perçus sont exprimés en dollars sur le relevé. Ils servent notamment à couvrir :

- Les coûts associés à la gestion du fonds;

- les frais d’opération;

- les protections et garanties;

- l’accompagnement et l’expertise du conseiller liés à la gestion de patrimoine.

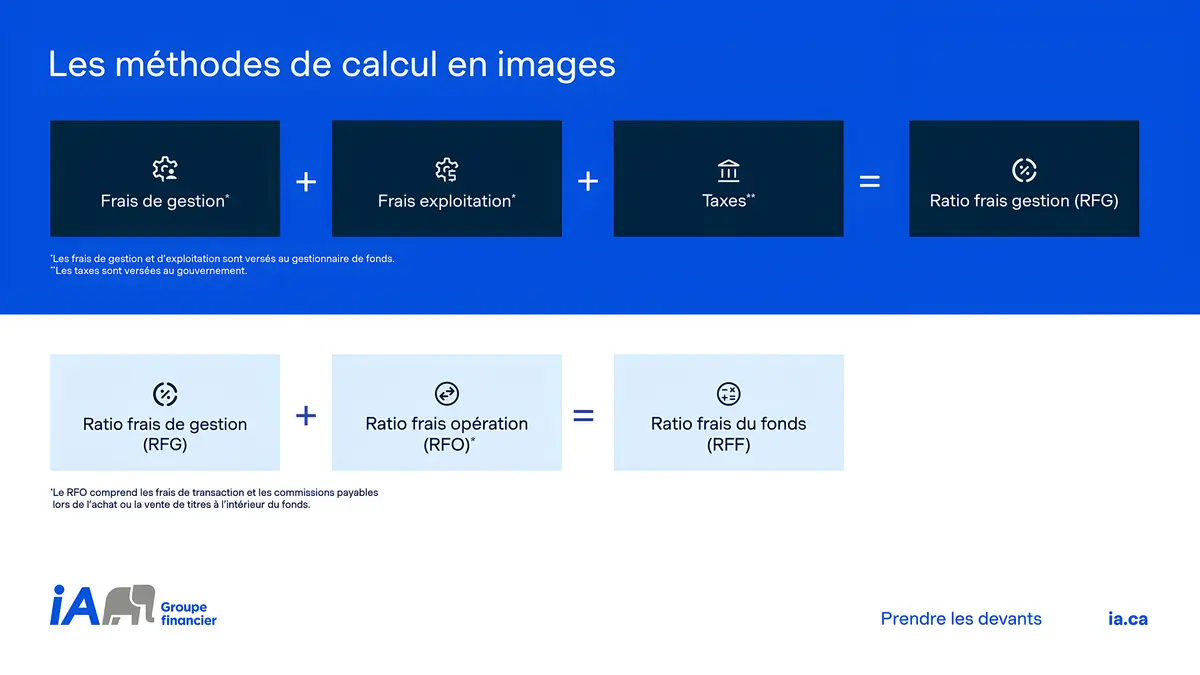

La définition des ratios affichés sur le nouveau relevé

Ratio des frais de gestion (RFG)

Ratio des frais d’opération (RFO)

Ratio des frais du fonds (RFF)

Les différents types de frais

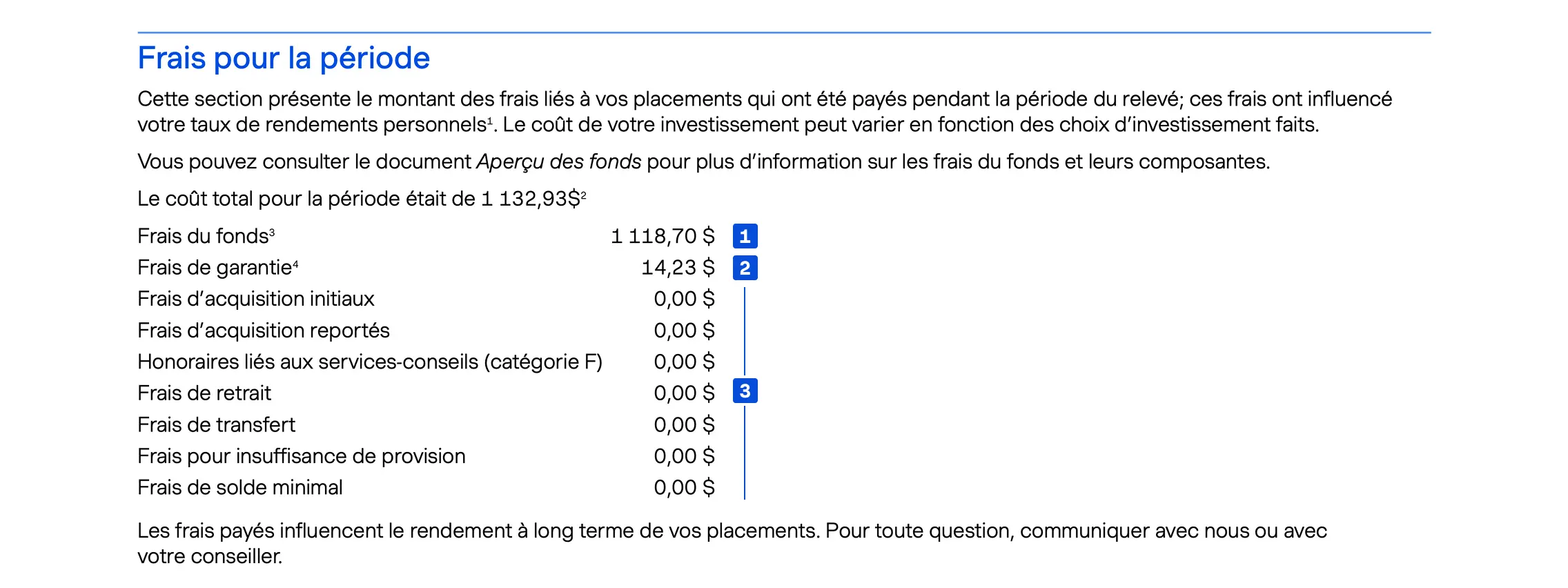

La section Frais pour la période affiche la liste des frais payés pendant l’année. Ces frais font partie de trois grandes catégories.

1.Frais du fonds

2.Frais de garantie

3.Frais administratifs ou de service

1.Frais du fonds

Ces frais font partie de la catégorie des frais indirects. Ils sont calculés chaque jour, et ils équivalent aux frais du fonds en dollars.

Vous ne les payez pas directement et vous ne recevez aucune facture à payer. Ils sont plutôt prélevés à même l'actif du fonds. Ce mécanisme fait diminuer la valeur unitaire quotidienne du fonds.

Pour plus de détails, contactez votre conseiller financier.

2.Frais de garantie

Si cette ligne apparaît sur votre relevé, c’est que vous payez ces frais parce que vous détenez un ou plusieurs fonds distincts qui font partie des séries suivantes :

- Série 75/100, Série 75/100 Prestige 300 et Série 75/100 Prestige 500;

- Série Ecoflex 100/100 et série Ecoflextra 75/100;

- Série ÀVIE.

Ils sont calculés chaque trimestre. Vous ne les payez pas directement; iA récupère plutôt les sommes en rachetant des unités dans votre fonds. Pour plus de détails, contactez votre conseiller financier.

3.Frais administratifs ou de service

Ces frais font partie de la catégorie des frais directs. Ils sont facturés de façon périodique ou ponctuelle.

Dans tous les cas, vous ne recevez aucune facture à payer. Les frais sont plutôt prélevés automatiquement sur le solde de la valeur de votre contrat.

Pour plus de détails, contactez votre conseiller financier.

Frais et taux de rendement personnel affiché

Le pourcentage affiché dans la section Taux de rendement personnels de votre relevé est le pourcentage après déduction des frais; c’est donc votre rendement personnel net (ça a toujours été le cas, il n’y a rien de nouveau).

La valeur du conseiller et de son accompagnement : bien au-delà des rendements!

La valeur d’un conseiller ne tient pas seulement aux rendements qu’il vous permet de générer avec vos investissements. L’accompagnement qu’il vous offre et la paix d’esprit qui en résulte sont précieux.

La valeur ajoutée de votre conseiller en quelques exemples :

- Il vous aide à accroître votre patrimoine, à gérer le risque et à faire fructifier vos avoirs;

- Il peut dresser un plan de retraite en fonction de votre situation et mettre en place une stratégie de décaissement profitable le moment venu;

- Il vous propose les produits d’épargne et d’assurance les mieux adaptés à votre situation, de façon à couvrir tous les aspects et événements de votre vie;

- Il peut vous donner un avis impartial et objectif sur vos projets et empêcher les décisions impulsives qui pourraient avoir des conséquences fâcheuses.

Le saviez-vous?

Les investisseurs qui font appel à un conseiller pendant 15 ans ou plus épargnent 2,3 fois plus que leurs pairs qui ne le font pas.

Source : Claude Montmarquette et Alexandre Prud’homme, 2020

Toute la portée d’investir dans un fond distinct, et la valeur conseil qui s’y rattache

iA occupe le 1er rang en ventes et en actifs de fonds distincts sous gestion au Canada. Notre offre de fonds complète comporte des options d'investissement pour toutes les conditions et tous les cycles économiques. De plus, elles peuvent être adaptées à chaque profil d'investisseur.

Les détenteurs de fonds distincts bénéficient de :

- La rapidité de versement de l’argent après le décès (environ 10 jours ouvrables);

- Une protection 3-en-1 (capital investi, revalorisation des gains de placement1 et protection contre les créanciers2);

- Des économies de coûts liés au décès3 (ex. : honoraires professionnels et frais d’homologation3);

- La confidentialité que permet la désignation d’un bénéficiaire : le règlement et le transfert successoral restent privés, puisqu’ils ne figurent pas sur le testament;

- L’expertise approfondie d’une équipe de gestion de placements à l’interne (iAGMA);

- Un éventail de fonds gérés par des gestionnaires et firmes externes renommées;

- Un potentiel de rendement accru et des frais de gestion concurrentiels.

Des solutions et des options pour tous les budgets

iA est soucieuse de vous offrir des produits concurrentiels et performants. Au fil des ans, nous avons innové et enrichi l’offre produits pour répondre à tout un éventail de besoins et de budgets.

La tarification préférentielle Prestige

La tarification préférentielle Prestige, via le plan individuel ou le regroupement familial, peut offrir une réduction considérable de frais de gestion si vous vous qualifiez.

En savoir plusLe compte d’épargne à intérêt élevé (CÉIÉ)

Il peut être intéressant d’inclure le compte d’épargne à intérêt élevé à votre stratégie d’investissement vu qu’il ne nécessite pas d’investissement minimum et que vous pouvez accéder à votre épargne en tout temps. Le CÉIÉ de iA offre tous les avantages des fonds distincts, tels que le règlement rapide en cas de décès et une protection possible contre les créanciers.

En savoir plusOptions d’investissement à faible coût

Il existe des fonds indiciels à frais de gestion réduits ainsi que des fonds dont la commission se négocie directement avec le conseiller (catégorie F).

Informez-vous auprès de votre conseiller financier à propos de ces produits!

1. Disponible dans les séries 75/100, 100/100 et À VIE.

2. Certaines conditions s’appliquent.

3. Les frais d’homologation peuvent varier selon la province de résidence et la situation personnelle de chaque client.

Oui les produits d’épargne, mais pas que!

Le travail de votre conseiller consiste à s’assurer de faire une analyse complète de votre situation pour couvrir tous les aspects de votre vie. N’hésitez pas à faire appel à lui.

J’ai un conseiller

Connectez-vous à l’Espace client pour accéder à vos renseignements et communiquer avec votre conseiller au besoin.

Me connecter à l’Espace clientJe n’ai pas de conseiller

Un conseiller peut vous accompagner dans vos décisions financières et vous aider à faire des choix éclairés.

Parler à un conseillerPas certain de tout retenir ?

Téléchargez l’aide-mémoire sur les frais de gestion.

Télécharger l’aide-mémoire